Jakarta, Mobilitas – Saat ini perlindungan (proteksi) kendaraan baru terhadap berbagai kemungkinan risiko terburuk telah masuk dalam satu paket harga pembelian. Artinya, ketika mobil dibeli dari diler, harga yang dibayarkan termasuk biaya premi asuransi.

Meski, jenis atau cakupan perlindungan yang diberikan oleh asuransi juga tergantung pada pilihan konsumen, karena menyangkut besaran biaya atau harga premi. Sehingga turut pula berpengaruh ke besaran harga mobil yang harus dibayarkan konsumen.

Ada dua jenis asuransi yang ditawarkan – berdasar cakupan risiko yang ditanggung oleh perusahaan asuransi – yakni All Risk dan Total Loss Only (TLO). Jenis yang pertama memberikan cakupan perlindungan terhadap berbagai jenis kerusakan atau risiko yang terjadi, mulai dari bodi mobil baret karena tergores, penyok, hingga kerusakan parah.

Sedangkan jenis yang kedua atau TLO hanya memberikan proteksi atau jaminan perlindungan atas kerusakan total atau kehilangan, dengan besaran penggantian 75%. Namun, tentunya semakin banyak perlindungan yang diberikan maka harga premi juga semkain mahal dan sebaliknya.

“Jika pemilik mobil telah mengasuransikan mobilnya, maka hal lain yang tidak kalah dipahami dan dicermati adalah tata cara hingga mendapatkan penggantian atas klaim atas risiko yang terjadi pada kendaraannya. Karena, fakta selama ini menunjukkan tidak sedikit pemilik mobil yang telah mengasuransikan mobilnya ternyata pengajuan klaimnya ditolah oleh perusahaan asuransi,” papar perencana keuangan independen, Laurentius Edi Hastanto, saat dihubungi Mobilitas, di Jakarta, Kamis (14/10/2021).

Oleh karena itu, Lauren memberikan tips bagaimana cara membuat pengajuan klaim asuransi agar tak ditolak oleh perusahaan asuransi dimana mobil konsumen diasuransikan.

Pertama, mengisi dokumen secara lengkap dan pengisian formulir secara benar. Selain salinan polisi asuransi, dokumen kendaraan dan fotokopi dokumen identitas pribadi, pemilik kendaraan harus mengisi formulir secara tepat dan benar.

“Misalnya, jika terjadi kecelakaan, pencurian, atau lainnya yang terkait dengan tindak hukum maka harus disertakan surat keterangan dari polisi yang menyatakan adanya peristiwa itu. Perhatikan, keterangan yang diberikan di formulir harus benar-benar sesuai fakta,” ujar Lauren.

Kedua, jangan sampai melebihi masa tenggat atau batas akhir waktu yang ditetapkan untuk pengajuan klaim. Perlu dicermati, biasanya perusahaan asuransi menetapkan batas waktu akhir pengajuan sejak peristiwa terjadi.

Ketiga, cermati apa saja perlindungan atau proteksi terhadap risiko yang diberikan oleh asuransi berdasar jenis asuransi yang Anda beli. “Jangan Coba cek kembali apa saja kejadian yang di-cover oleh pihak asuransi. Pasalnya, jika jenis kerusakan atau peristiwa yang menimpa kendaraan Anda ternyata tidak masuk dalam cakupan perlindungan yang diberikan maka akan ditolah. Karena itu pelajari atau baca lagi isi polis asuransi yang anda beli,” ujar Lauren.

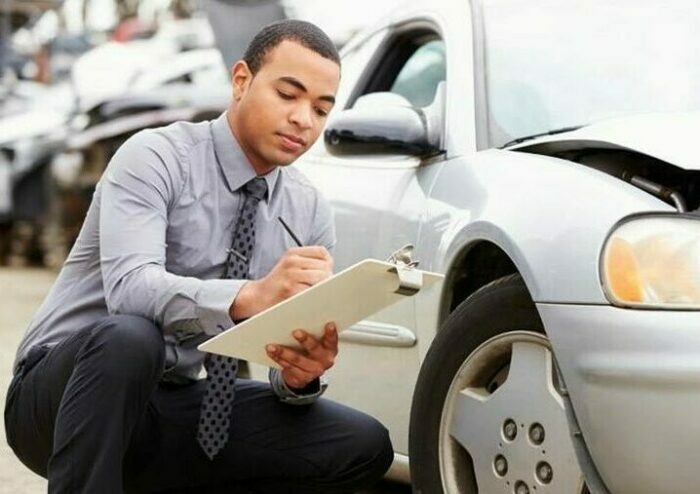

Keempat, sertakan dokumen kerusakan kendaraan. Dokumen biasa berupa foto-foto bagian dari kendaraan yang rusak dan masuk dalam cakupan perlindungan asuransi, sehingga pihak perusahaan asuransi mendapatkan bukti yang kuat atas klaim anda.

“Jika semua aspek-aspek diatas telah anda penuhi maka perusahaan asuransi akan melakukan pengecekan validitas dokumen yang anda sertakan. Jika memenuhi syarat dan sesuai isi polis maka perusahaan asuransi bisa membayarkan klaim yang anda ajukan,” jelas Lauren. (Swe/Aa)

Mengawali kiprah di dunia jurnalistik sebagai stringer di sebuah kantor berita asing. Kemudian bergabung dengan media di bawah grup TEMPO Intimedia dan Detik.com. Sejak 2021 bergabung dengan Mobilitas.id